2023年2月27日,复旦大学智慧法治实验室和复旦大学数字经济法治研究中心举办的第三届“法与数字经济”读书会第六期以线上方式顺利开展。本期读书会由郭铮、代铭君分享阅读内容,并邀请到许多奇老师与杜莉老师参与讨论。

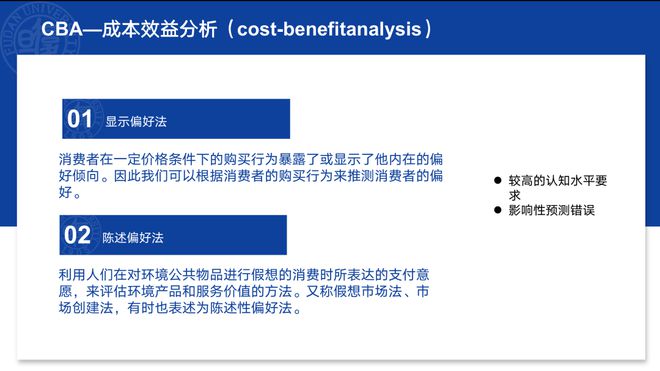

郭铮本次读书会汇报的章节为第十八章《幸福与公共政策》。本章的汇报内容聚焦于公共政策评估方法,对CBA和WBA两种政策评估工具进行了比较分析。第一部分介绍了CBA的基本原理、历史发展、代表工具及现实应用。第二部分介绍了WBA分析的基础主观幸福感(SWB),决策效用和体验效用以及WBU的测量方法米乐m6官方网站。汇报也进行了丰富的例证,更加直观地对比了CBA和WBA两种政策评估方法的优劣。

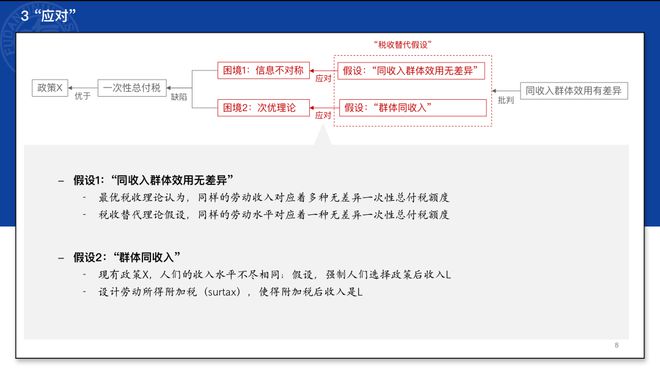

代铭君主要介绍了第十六章中的关于再分配政策的基本理论——税收替代理论。本书认为,对于非劳动所得税的再分配政策“X”,例如差异化的商品税、禁止令和侵权赔偿规则等,相较于一次性总付税而言,同等效用水平下后者可以获得更多的税收收入。但若直接以一次性总付税替代政策“X”,则会因两种困境——“信息不对称”困境和“次优理论”困境而导致不能获得预期中的收益。于是,税收替代假设提出,政府有足够的信息作出等效一次性总付税的决策,并且这种决策不会使人们调整劳动收入而致预期收入落空。最后,批评者指出,税收替代假设的不真实性严重削弱了税收替代理论的说服性。

汇报结束后进入了讨论交流环节。米乐m6官方网站封欣宇针对政策折中理论的本意提出疑问,并追问了政策不确定性理论中的边际税率。马佳林对成本效益分析在我国的应用现状进行提问。刘雨潇讨论了幸福感分析的可操作性问题。

复旦大学经济学院的杜莉老师对汇报内容进行了延伸与补充。她指出,成本效益分析而非同时衡量成本和收益,而在固定一种的前提下类比另一种,并进一步为大家演示了成本效益分析在项目可行性研究中的应用。另外,杜老师提醒同学注意“labor earnings tax”翻译的准确性,介绍了一次性总赋税与个人所得税之间的差异。最后,她还鼓励同学们在理论研究的过程中多考虑理论的落地实施。许多奇老师对汇报同学在展示方式和内容方面的进步提出了赞许,同时也向同学们提出了建议:在阅读专门领域的文献前应对其中核心概念和背景知识进行掌握,如果对不同的税种的含义和其间区别缺乏了解,可能难以理解在此基础上的学理性分析。

微 信

|